بحران کفايت سرمايه در بانکها

تاریخ انتشار : 1403/10/17

دنياي اقتصاد - عليرضا کتاني : نسبت کفايت سرمايه يکي از شاخصهاي کليدي براي ارزيابي سلامت مالي و پايداري بانکها به شمار ميرود. اين نسبت نشاندهنده توانايي بانک در مقابله با زيانهاي احتمالي و مديريت ريسکهاي مالي است. بانکها، به دليل نقش حياتي خود در تامين مالي اقتصاد و مديريت منابع مالي، همواره در معرض ريسکهايي همچون ريسک اعتباري، ريسک بازار و ريسک عملياتي قرار دارند. نسبت کفايت سرمايه ابزاري است که توانايي بانک را در مقابله با اين ريسکها ارزيابي کرده و به حفظ اعتماد عمومي به نظام بانکي کمک ميکند.

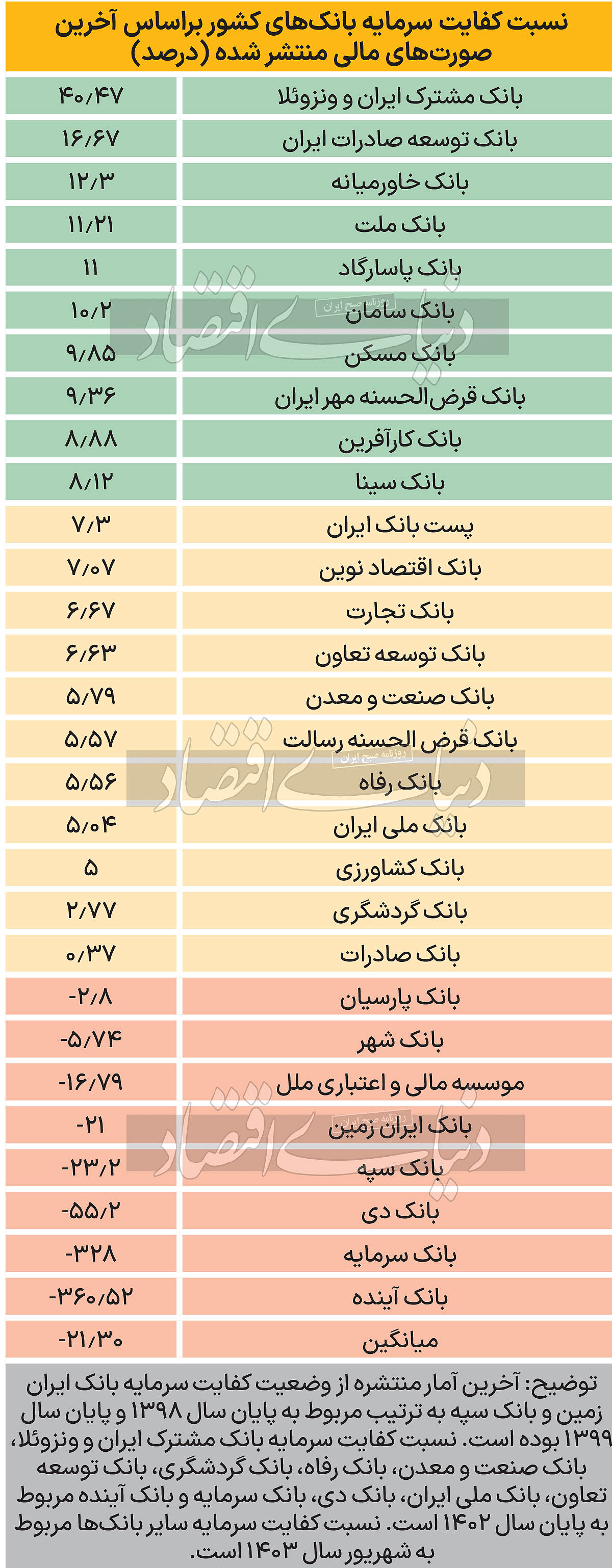

بررسيها نشان ميدهد از ميان ۲۹ بانک فعال در کشور ۱۹ بانک از حداقل کفايت سرمايه مربوط به استاندارد بازل ۳ برخوردار نيستند. اين وضعيت حاصل انباشت ساليان طولاني ناترازيها در نظام بانکي کشور بوده است.

استانداردهاي بينالمللي کفايت سرمايه

استانداردهاي مرتبط با کفايت سرمايه توسط کميته بازل (Basel Committee) تدوين ميشوند. اين کميته تاکنون چند نسخه از استانداردهاي خود را منتشر کرده که جديدترين آن، استاندارد «بازل » است. اين استاندارد که در واکنش به بحران مالي ۲۰۰۸ طراحي شد، تمرکز ويژهاي بر تقويت سرمايه و بهبود نقدينگي بانکها دارد. در چارچوب بازل۳، دو شاخص نقدينگي معرفي شده است: نسبت پوشش نقدينگي که بر توانايي بانک در مقابله با بحرانهاي نقدينگي ۳۰ روزه تمرکز دارد و مستلزم نگهداري داراييهاي با کيفيت و نقدشونده است. نسبت تامين وجوه پايدار هم به ايجاد تعادل ميان داراييها و تعهدات خارج از ترازنامه ميپردازد و هدف آن افزايش پايداري تامين مالي بانک است. بر اساس استانداردهاي بازل، کفايت سرمايه در شرايط عادي بايد بين 8 تا 12درصد باشد. اما در مواقع بحراني، حداقل ۸درصد براي حفظ پايداري سيستم مالي کافي در نظر گرفته ميشود.

بانک مرکزي در سال ۱۳۸۵ با انتشار «اصول ۲۵گانه براي نظارت بانکي موثر» که برگرفته از اصول نظارتي مربوط به استانداردهاي بازل ۲ بود در راستاي اجراي اين اصول گام برداشت. اصل ۶ اصول منتشر شده توسط بانک مرکزي اشاره دارد که ناظران بانکي بايد نسبت به تعيين الزامات احتياطي و حداقل مناسبي از کفايت سرمايه براي بانکها اقدام کنند. اين الزامات بايد به انعکـاس ريسکهايي بپردازند که بانکها متقبل آنها شده و اجـزاي سـرمايه را بـا توجه به قابليت آنها در جـذب زيانها، تعريف کنند. حداقل براي بانکهايي که در عرصه بينالمللي فعال هستند، اين الزامات نبايد از آنچـه در الزامات ذيربط بازل(بال) معين شده است، کمتر باشند. علاوه بر اين، اصل ۷ اصول کميته بال اشاره دارد که ناظران بانکي بايد مطمئن شوند که بانکها و گروههاي بانکي براي شناسايي، ارزيابي، نظارت و کنترل يا کاهش تمامي ريسکهاي مهم و نيز ارزيابي کلي ميزان کفايت سرمايه آنها در رابطه با وضعيت ريسکي کـه از آن برخوردارند، داراي فرآيند جامعي از مديريت ريسک (شـامل نظارت هيات مديره و مديريت ارشد) هستند. اين فرآيندها بايد متناسب بـا اندازه و پيچيدگي موسسه مزبور باشند.

چالشهاي کفايت سرمايه در ايران

بررسيهاي «دنياي اقتصاد» نشان ميدهد طبق آخرين آمارهاي منتشرشده از ميان ۲۹ بانکي که بانک مرکزي در سايت رسمي خود از آنها نام برده است، تنها ۱۰ بانک ميتوانند معيار حداقل کفايت سرمايه کميته بال۳ را کسب کنند و ۱۹ بانک، کفايت سرمايه زير ۸درصد داشتهاند. علاوه بر اين سه بانک، يعني بانک مشترک ايران و ونزوئلا، بانک توسعه صادرات ايران و بانک خاورميانه کفايت سرمايه بيش از ۱۲درصد دارند که نشاندهنده کمکار بودن اين بانکها در ارائه تسهيلات است. به گفته کارشناسان کفايت سرمايه کلي نظام بانکي کشور در سالهاي متمادي منفي بوده است. بررسي ميانگين کلي کفايت سرمايه نشان ميدهد که اين مقدار در نظام بانکي کشور به منفي 21.5درصد رسيده است. البته اين موضوع به اين معنا نيست که کفايت سرمايه کل نظام بانکي نيز برابر با همين ميزان است، زيرا در عمل، هر يک از بانکها حجم خاصي از منابع را در اختيار دارند که با منابع بانک ديگر متفاوت است. علاوه بر اين، صورتهاي مالي برخي بانکهاي دولتي و ناتراز همچنان ناقص و قديمي هستند و بهروزرساني نشدهاند. بهويژه بانک سپه و تعدادي از بانکهاي ديگر هنوز اطلاعات مالي کاملي منتشر نکردهاند.

همچنين بايد يادآور شد، ترازنامه جديد بسياري از بانکهاي ناتراز همچون بانک سپه، مدتهاست بهروزرساني نشده است و گزارشهاي مربوط به وضعيت صورتهاي مالي اين بانکها به صورت ناقص، منتشر ميشوند. علاوه بر اين، بانکهاي دولتي که بر اساس اعلام مقامات دولت مکلف به اعلام صورتهاي مالي خود در سامانه کدال هستند، پس از پايان سال ۱۴۰۲، غالبا صورتهاي مالي 6ماهه سال جديد را منتشر نکردهاند يا به صورت ناقص و بدون رقم کفايت سرمايه منتشر کردهاند. اصل ۲۲ از اصول کميته بال که توسط بانک مرکزي منتشر شده است اشاره دارد که ناظران بانکي بايد مطمئن شـوند که هر بانک سوابق کافي از فعاليتهاي خود دارد؛ سوابقي که بر اساس خـط مشيها و روشهاي حسابدارياي است که مقبوليت گسترده بينالمللي دارند. علاوه بر اين، بايد اين اطمينان حاصل شود که بانک نسـبت بـه انتشار منظم اطلاعاتي که وضعيت مالي و سودآوري آن را بـه طـور کامل منعکس ميکنند، اقدام ميکند. با اين حال، به نظر ميرسد در عمل، تعدادي از بانکها در حال تخلف از اين اصل هستند.

سياستهاي بانک مرکزي و کفايت سرمايه

بانک مرکزي از سال ۱۴۰۰، سياستي را تحت عنوان کنترل ترازنامهاي اتخاذ کرد. طبق اين سياست بانکها امکان خلق نقدينگي محدودي در طول ماه دارند و در صورت تخلف بانکها از اين ميزان، بانکها جريمه ميشوند. اجراي اين سياست توسط بانک مرکزي تا به امروز ادامه يافته است و به گفته بانک مرکزي، هدف اصلي اين نهاد از اتخاذ اين سياست، بهکارگيري يک سياست احتياطي پولي و رفع تدريجي ناترازيهاي بانکي بوده است، نه کنترل نقدينگي. يکي از مهمترين وجوه ناترازي در ميان بانکهاي تجاري، نبود کفايت سرمايه به ميزان لازم است. بررسيها نشان ميدهد کفايت سرمايه اغلب بانکها در سالهاي اخير، افزايشي بوده است و کنترل ترازنامهاي به عنوان يک سياست احتياطي نقش مهمي در اين فرآيند داشته است. با اين حال، اکنون سوال مهم اين است که روند ناترازي بانکها و کمبود سرمايه کافي براي پوشش دادن ريسک اين نهادهاي مهم مالي تا کي ادامه خواهد يافت؟ بهبود وضعيت کفايت سرمايه اگرچه خبر خوبي است اما اين بهبودها همچنان اثر بزرگي بر وضعيت سلامت بانکي در نظام مالي کشور نگذاشته است.

همچنان اغلب بانکهاي کشور، کفايت سرمايه زير ۸درصد دارند و به نظر نميرسد اين وضعيت تا آينده نزديک، چندان تغيير يابد. به نظر ميرسد بانک مرکزي بايد رويکرد سختگيرانهتري در رابطه با وضعيت کفايت سرمايه بانکها اتخاذ کند. بايد بانکهاي ناتراز، تعيينتکليف شوند و در صورت نياز، از ابزارهايي همچون انحلال نيز در قبال اين بانکها استفاده شود. به نظر ميرسد، شرايط فعلي در نظام بانکي، کار دشواري را در مواجهه با وضعيت ناترازيهاي انباشته بانکي در اين سالها داشته باشد، به خصوص از منظر بهبود نسبت کفايت سرمايه. در اين شرايط اجراي دقيقتر اصول مربوط به کميته بال و رفع سياستهايي همچون تسهيلات تکليفي که منجر به تقويت ناترازيهاي بانکي در کشور شدهاند بيش از پيش اهميت دارد.