حکايت سه دهه صنعتزدايي

تاریخ انتشار : 1403/10/05

دنياي اقتصاد : صنعتزدايي مهمترين داستان اقتصاد ايران در سه دهه اخير بوده است. بررسي تصوير بلندمدت اقتصاد ايران نشان ميدهد در نتيجه سبدي از سياستهاي متناقض، سهم صنعت از توليد ناخالص داخلي کشور کاهش يافته و همزمان سهم کالاهاي با فناوري متوسط و بالا نيز از کل توليد کشور کاهش يافته است.

سهم بخش صنعت در اقتصاد ملي طي سهدهه اخير پايينتر از 20درصد بوده است و برخلاف کشورهاي توسعهيافته که به دليل بلوغ اقتصادي به سمت خدمات حرکت کردهاند، ايران بدون عبور کامل از مرحله صنعتيشدن وارد دوره «صنعتزدايي زودهنگام» شده و از مواهب صنعتي شدن بيبهره مانده است. براساس آخرين گزارش طبقهبندي کشوري سازمان توسعه صنعتي ملل متحد (UNIDO) ايران با سرانه ارزشافزوده صنعتي ٧٥٦دلار و سهم 21.2درصدي ارزشافزوده صنعتي از توليد ناخالص داخلي از آستانه اقتصادهاي صنعتي عبور کرده و در گروه کشورهاي با درآمد متوسط صنعتي طبقهبندي شده است که اين موضوع خود ظرفيتهاي کشور را براي حرکت به سمت صنعتيشدن در سطوح بالاتر نشان ميدهد.

براساس گزارش مرکز پژوهشهاي اتاق ايران از منظر رقابتپذيري صنعتي هرچند براساس آخرين اطلاعات يونيدو براي دوره ٢٠٢٢-١٩٩٠ نشاندهنده بهبود جايگاه از ٨٥ به ٥٥ بوده است، از سال ٢٠٠٨ به بعد تقريبا رتبه عملکرد رقابتپذيري صنعتي ايران تغيير چنداني نداشته و روند تسريع صنعتي شدن در ايران کند شده است. وضعيت کشور در ابعاد سهگانه رقابتپذيري صنعتي بهويژه در دودهه اخير مطلوب ارزيابي نميشود. از بعد ظرفيت توليد و صادرات صنعتي، سرانه توليد صنعتي از سال ٢٠١٤ و صادرات صنعتي سرانه نيز از سال ٢٠١٧ روندي نزولي داشته است. از بعد تعميق و ارتقاي تکنولوژيک نيز سهم صنايع با فناوري متوسط و بالا در کل ارزشافزوده صنعتي روند کاهشي داشته و سهم ارزشافزوده صنعت از کل ارزشافزوده نيز از سال ٢٠٠٩ روند نزولي به خود گرفته است. کيفيت صادرات نيز همچنان محدود است. از بعد نفوذ صنعتي در جهان نيز سهم کشور در توليد و تجارت صنعتي بسيار محدود است. بنابراين عملکرد شاخص رقابتپذيري صنعتي کشور نشان ميدهد که روند صنعتي شدن در ايران رو به تکامل نبوده و شدت صنعتي شدن و کيفيت آن متناسب با تغييرات در سطح منطقهاي و بينالمللي نيست و حتي اين تغييرات در برخي شاخصها روندي نزولي داشته است.

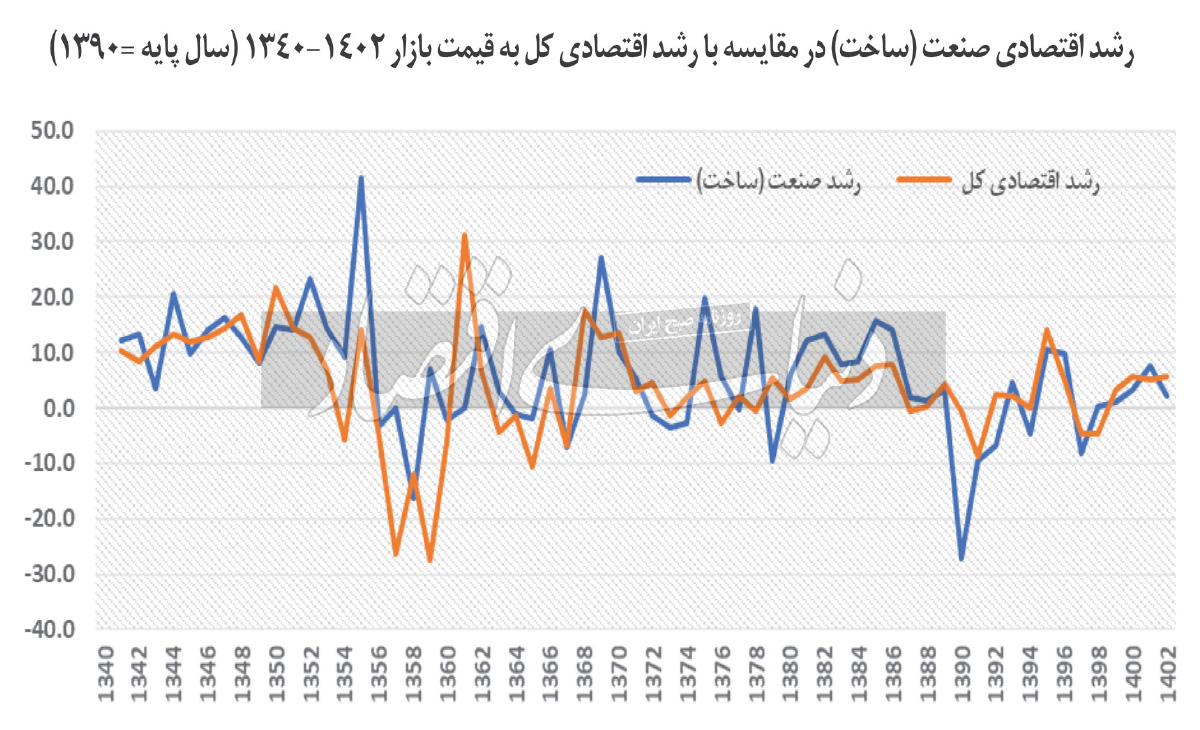

سهم بخش صنعت از رشد اقتصادي (سهم از رشد)

رشد اقتصادي در دودهه گذشته نوسانات زيادي داشته، با اين حال روند کلي آن طي دوره 1340 تا 1402 نزولي بوده و از حدود 10.3درصد به 5.7درصد در اين دوره تنزل داشته است. رشد بخش صنعت (ساخت) نيز در همين مدت از حدود 12.2درصد به 2.1درصد در پايان اين دوره کاهش داشته است. با توجه به کاهش رشد صنعتي و کاهش همزمان رشد اقتصادي، رشد صنعتي نتوانسته است پيشران محرک رشد اقتصادي در اين سالها باشد و سهم پاييني در رشد اقتصادي کل داشته است. اين وضعيت در دو دهه اخير نامساعدتر بوده و رشد صنعتي ارقام منفي بزرگي را تجربه کرده؛ به نحوي که در سال 1390 رشد صنعتي منفي 27درصد بوده است.

سقوط ارزشافزوده صنعتي

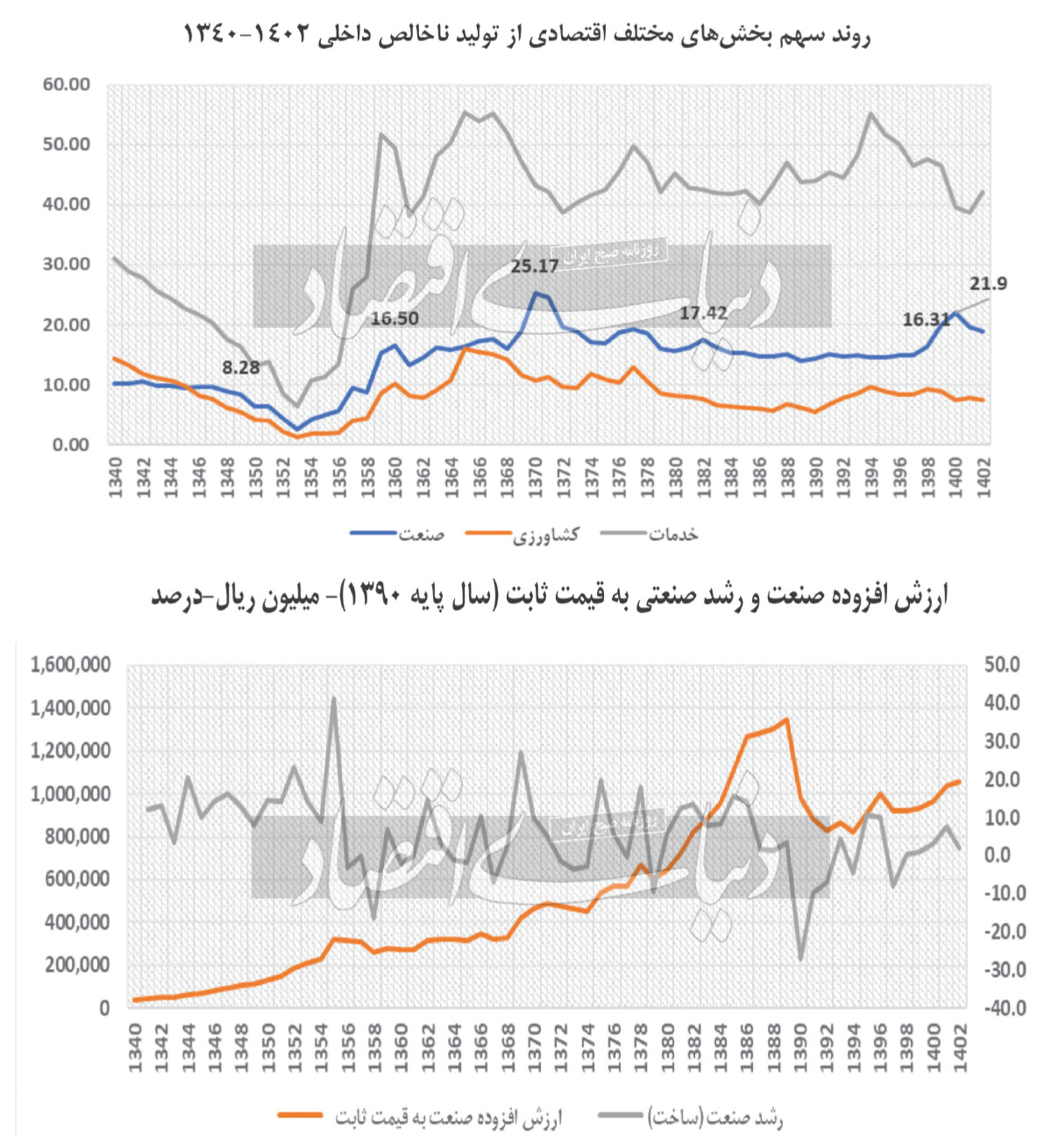

بررسي ارزشافزوده صنعتي به قيمت ثابت نشان ميدهد از سال 1340 تا 1386 ارزشافزوده صنعت روندي افزايشي داشته (ميانگين8.3درصد) و از سال 1386 افول بخش صنعت در اقتصاد کشور آغاز شده است. بيشترين رشد صنعت مربوط به دهه 1380 و در فاصله سالهاي 1380 تا 1386 بوده (با ميانگين حدود 11درصد) و سقوط ارزشافزوده صنعتي در اواخر اين دهه و اوايل دهه 1390 (با ميانگين رشد منفي 3 درصد) رخ داده است. صنعت از سال 1392 به دنبال بازيابي شرايط خود بوده، اما با وجود تجربه رشد مثبت بهخصوص بعد از سال 1398 همچنان نتوانسته است خود را به سطح ارزشافزوده صنعتي سال 1386 برساند.

به لحاظ سهم ارزشافزوده، رشتهفعاليتهاي صنايع غذايي، توليد مواد شيميايي و فرآوردههاي شيميايي، توليد فلزات پايه، توليد ساير فرآوردههاي معدني غيرفلزي، توليد محصولات فلزي ساختهشده بهجز ماشينآلات و تجهيزات، توليد فرآوردههاي لاستيکي و پلاستيکي، توليد کک، توليد فرآوردههاي حاصل از پالايش نفت و توليد چوب و محصولات چوبي بهجز مبلمان بيش از 74درصد از ارزشافزوده صنعتي را در يکدهه اخير به خود اختصاص داده است. مقايسه اين صنايع در دو دهه 1380 و 1390 نشان ميدهد حتي سهم صنايعمحور همچون توليد مواد شيميايي و فرآوردههاي شيميايي و فلزات پايه در ساختار توليد صنعتي کشور بيشتر نيز شده است.

سهم بخش صنعت (ساخت) در توليد ناخالص داخلي

بررسي جايگاه صنعت در اقتصاد ايران حاکي از آن است که سهم بخش صنعت در سال 1370 در اقتصاد کشور بيشترين مقدار خود را داشته و پس از آن روندي کاهنده به خود گرفته و در مقابل، سهم بخش خدمات با افزايش شديد مواجه بوده است. سهم توليدات صنعتي از توليد ناخالص داخلي روندهاي متفاوتي را از سال 1350 طي کرده است. افزايش سهم توليدات صنعتي در توليد ناخالص از ابتداي دهه 1350 همزمان با شوک نفتي سال 1351 شروع شد و با افزايش درآمدهاي نفتي و سرمايهگذاري در صنايع سنگين و ايجاد برخي صنايع، اين روند با شيب قابلتوجهي تا ابتداي دهه 1360 ادامه داشته است. با اين حال، بهرغم نوسانات سهم صنعت (ساخت) از توليد ناخالص داخلي اين روند از دهه 1370 رو به نزول رفته و در سطح پايينتر روندي ثابت را طي کرده است؛ به نحوي که از 25.17درصد در سال 1370 به مقدار 18.87درصد در سال 1402 رسيد. بررسيها نشان ميدهد سهم بخش صنعت از اقتصاد ملي در سهدهه اخير در تله پايينتر از 20درصد قرار گرفته و الگوي رشد سهم اقتصادهاي پيشرفته در اين بخش را از خود نشان نداده است.

آمارها نشانگر کاهش سهم صنعت (به مفهوم ساخت و توليد) در توليد ناخالص داخلي (GDP) کشور طي سهدهه اخير بوده است.

سهم اشتغال صنعتي

سهم اشتغال بخشهاي مختلف طي تقريبا دودهه بررسي شده است. تقريبا 50درصد از جمعيت شاغل در بخش خدمات فعاليت ميکنند. سهم بخش کشاورزي بهتدريج در حال کاهش است و روند افزايشي در بخش صنعت و خدمات ديده ميشود. سهم اشتغال بخش صنعت در دوره مورد بررسي از 30.4درصد در سال 1384 به 33.7درصد در سال 1402 افزايش يافته است. اما نکته قابلتوجه اين است که کاهش سهم بخش صنعت از اشتغال کل از سال 1392 آغاز شده؛ به گونهاي که از 34.3درصد در اين سال به 33.7درصد در سال 1402 رسيده است. اين کاهش در سهم اشتغال بخش صنعت در مقايسه با اشتغال خدمات نشاندهنده اين است که خدماتي شدن در ايران پيش از صنعتي شدن اتفاق افتاده است. در الگوي توسعه کشورهاي توسعهيافته، قابل مشاهده است که اين کشورها پس از صنعتي شدن به کاهش سهم اشتغال صنعتي و حرکت به سمت خدمات (خدمات مرتبط با توليد مانند خدمات فني و علمي، طراحي، تحقيق و توسعه) پرداختهاند. در حالي که ايران در يک روند معکوس در حال افزايش اشتغال در بخش خدمات و کاهش سهم اشتغال صنعتي قبل از مرحله صنعتي شدن است.

چالشهاي کليدي مهم توسعه صنعتي

بررسي اطلاعات مرتبط با عملکرد صنعت در کشور نشاندهنده برخي از چالشهاي کليدي مهم توسعه صنعتي است. بهرغم توسعه صنعتي برخي از صنايع داخل، بيش از ٨٠درصد ارزش توليد صنعتي ايران به چند صنعت منبعمحور (مانند فلزات پايه، مواد شيميايي و کک) وابسته است. اين تمرکز در کنار وابستگي بالا به واردات مواد اوليه و تجهيزات از خارج، ساختار صنعتي کشور را در برابر نوسانات قيمت جهاني مواد خام و شوکهايي همچون تحريم آسيبپذير کرده است. ذکر اين نکته ضروري است که اقتصاد ايران در بخش توليد، مقاومت نسبي از خود نشان داده، اما در بعد تجارت بينالمللي همچنان آسيبپذيري بالاتري دارد. کاهش مستمر بهرهوري سرمايه و نيروي کار، همراه با کاهش نرخ رشد سرمايهگذاري در بخشهاي توليدي و ماشينآلات، توان رقابتي و پايداري اقتصادي کشور در بخش صنعت را تضعيف کرده است. صادرات صنعتي ايران عمدتا بر محصولات با فناوري پايين و منبعمحور متمرکز است. اين امر مانع ورود موثر به بازارهاي جهاني و زنجيرههاي صنايع با ارزش فناوري متوسط و بالا شده است. بررسيها نشان ميدهد سياستهاي صنعتي باکيفيت، نوسانات اقتصادي و بيثباتي کلان بهويژه در سياستهاي ارزي، پولي و مالي، تکيه بر منابع طبيعي و عدمسرمايهگذاري مکفي در صنايع تکميلي، پاييندست و بخشهاي با فناوري بالا، کمبود نوآوري و توسعه فناوري و عدمسرمايهگذاري کافي در تحقيق و توسعه، آثار سوء اعمال تحريمها عليه کشور، تمرکز بر بازار داخلي و وابستگي بالا به واردات، کمبود زيرساختهاي مناسب صنعتي، کاستي در همکاريهاي منطقهاي و بينالمللي نقش قابلتوجهي در عملکرد صنعت کشور ايفا ميکنند.

عدم انطباق در ساختار صنعتي کشور

بر اين اساس آنچه از بررسي صنعت طي دو دهه گذشته استنباط ميشود، نوعي عدم انطباق در ساختار صنعتي کشور است. منابع ارزانقيمتي که بهواسطه تمرکز بر توليد منبعمحور در اختيار صنعت قرار ميگيرد و توانايي محدود صنعت در تحمل شوکهاي بيروني بهواسطه وابستگي به اين منابع، محدوديت در رقابتپذيري و تنوع کم سبد صادراتي، محيط سرمايهگذاري نامناسب (ريسک بالا) و کاهش سطح تشکيل سرمايه در اين بخش، همگي بر ناکارآمدي ساختار صنعتي کشور دلالت دارند. صنعت کشور طي دو دهه گذشته علاوه بر اينکه نتوانسته از ظرفيتهاي موجود بهره لازم را ببرد، از عدمتوان ظرفيتسازي در اين بخش نيز متضرر شده است.

با توجه به تفاوتهاي قابلتوجه در سهم ارزش توليد و ارزشافزوده بين صنايع مختلف، تمرکز بيشتر بر صنايع با رويکرد صادراتي و ارتقاي رقابتپذيري ميتواند به افزايش توان خلق ارزشافزوده در صنايع مختلف منجر شود. توسعه اين رويکرد بهويژه براي صنايعي که قابليت رقابت جهاني دارند، ميتواند به کاهش وابستگي به صنايع منبعمحور و افزايش پايداري و تنوع ساختار صنعتي کمک کند. فرصتها و ظرفيتهاي مناسبي در کشور براي توسعه صنعتي وجود دارد. به نظر ميرسد از يکسو تامين زيرساختهاي موردنياز بهويژه در بخش انرژي و از سوي ديگر توسعه صنعتي مبتني بر ارتقاي توليد رقابتي، توسعه خدمات صنعتي و همچنين نفوذ در بازارهاي جهاني با محوريت فناوريهاي متوسط و بالا بايد در تدوين سياست صنعتي مورد توجه جدي قرار گيرد.

در اين بخش توسعه صنايعي با فناوري بالا و دانشبنيان به جاي تمرکز صرف بر صنايع منبعمحور، حمايت از تحقيق و توسعه و تکميل زنجيره ارزش براي افزايش رقابتپذيري در بازارهاي جهاني و اتخاذ سياستهاي مالياتي و اعتباري حمايتي براي جذب سرمايهگذاري داخلي و خارجي ميتواند راهگشا باشد. بهبود بهرهوري با محوريت نوسازي زيرساختها و تجهيزات صنعتي و آموزش نيروي کار ماهر و هماهنگي مناسبتر ميان تخصصها و نيازهاي صنعتي در کنار تنوعبخشي به صادرات با کاهش خامفروشي و تمرکز بر توليد محصولات با ارزشافزوده بالا و استفاده از توافقات منطقهاي و بينالمللي براي گسترش بازارهاي صادراتي بخشي ديگر از راهکارهايي است که ميتواند مورد توجه قرار گيرد. مديريت منابع مالي و ارزي و سياستهاي پايدار براي مديريت نرخ ارز و کاهش تاثير نوسانات اقتصادي بر صنايع در کنار افزايش شفافيت و کاهش هزينههاي غيرضروري در زنجيره تامين و همچنين تقويت نوآوري و فناوري با افزايش سرمايهگذاري در صنايع فناورانه و استفاده از فناوريهاي نوين براي بهبود کارآيي نيز راهگشا خواهد بود. در مجموع، تقويت ساختار صنعتي ايران و تبديل شدن صنعت به پيشران اقتصاد ملي مستلزم اصلاحات ساختاري، حمايت از نوآوري و توسعه سياستهاي صنعتي هدفمند است تا بتواند سهم بيشتري از اقتصاد ملي و تاثيرگذاري بيشتر بر اقتصاد جهاني داشته باشد.

در نهايت اينکه تحليل وضعيت صنعتي ايران نشان ميدهد اين بخش با چالشهاي ساختاري متعدد مواجه است که تحقق پتانسيلهاي آن را با چالش مواجه ميکند. تمرکز بر صنايع منبعمحور، کاهش بهرهوري و ضعف در توسعه فناوريهاي پيشرفته، از جمله عوامل اصلي اين چالشها هستند. با اين حال، وجود ظرفيتهاي طبيعي، نيروي کار جوان و موقعيت جغرافيايي استراتژيک، فرصتهايي را براي توسعه صنعتي فراهم ميکند. براي بهرهبرداري از اين فرصتها، تدوين سياستهاي صنعتي جامع و هدفمند ضروري است. اين سياستها بايد بر تنوعبخشي به صادرات، افزايش بهرهوري و حمايت از تحقيق و توسعه تمرکز داشته باشند. با انجام اصلاحات ساختاري و جهتدهي صحيح به ساختار صنعتي کشور مبتني بر نوآوري و رقابتپذيري و استفاده بهينه از منابع موجود، ايران ميتواند مسير حرکت به سمت رشد اقتصادي پايدار و تقويت سهم صنعت در توسعه ملي را هموار کند.